Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

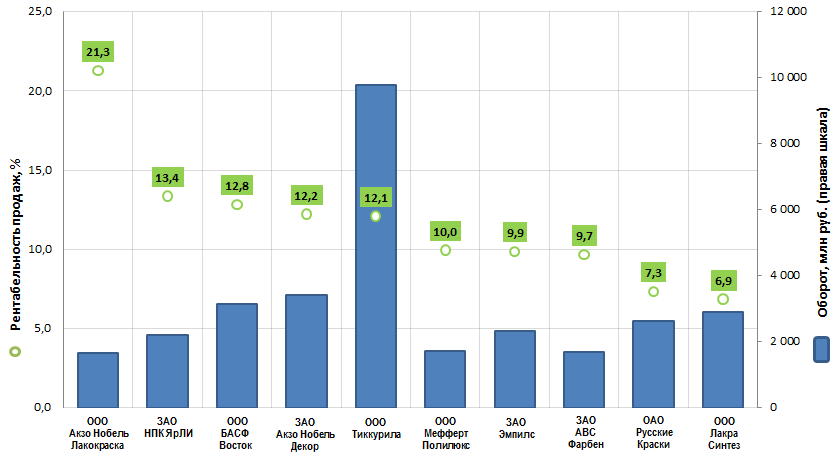

Рентабельность продаж крупнейших производителей лакокрасочных изделий в России

Информационное агентство Credinform подготовило рэнкинг крупнейших российских производителей лаков и красок.

Топ-10 крупнейших организаций по объему годовой выручки за последний имеющийся в Статистическом реестре отчетный период (2014 год) ранжирован по убыванию коэффициента рентабельности продаж. Анализ показателей компаний из списка Топ-10 дополнен динамикой выручки относительно предыдущего финансового года и индексом платёжеспособности Глобас-i® (см. табл. 1).

Рентабельность продаж (%) - доля операционной прибыли в объеме продаж компании.

Коэффициент рентабельности продаж характеризует важнейший аспект деятельности компании - эффективность производственной и коммерческой деятельности и показывает, сколько средств остается у предприятия от реализованной продукции после покрытия ее себестоимости, выплаты процентов по кредитам и уплаты налогов.

Рентабельность продаж является индикатором ценовой политики организации и ее способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в компаниях. Поэтому следует учитывать, что при равных значениях выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объемов процентных выплат на величину чистой прибыли.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Прирост выручки, % | Рентабель ность продаж, % | Индекс платежеспособности Глобас-i® |

|---|---|---|---|---|---|---|

| 1 | ООО Акзо Нобель Лакокраска ИНН 5034019048 |

Московская область | 1 662 | 28,7 | 21,3 | 200 высокий |

| 2 | ЗАО НПК ЯрЛИ ИНН 7602003918 |

Ярославская область | 2 193 | 13,7 | 13,4 | 183 наивысший |

| 3 | ООО БАСФ Восток ИНН 7710317252 |

Московская область | 3 127 | -0,5 | 12,8 | 193 наивысший |

| 4 | ЗАО Акзо Нобель Декор ИНН 5001027607 |

Московская область | 3 418 | 10,4 | 12,2 | 193 наивысший |

| 5 | ООО Тиккурила ИНН 7816424590 |

г. Санкт-Петербург | 9 775 | 3,0 | 12,1 | 221 высокий |

| 6 | ООО Мефферт Полилюкс ИНН 5041024497 |

Московская область | 1 711 | 17,3 | 10,0 | 304 удовлетворительный |

| 7 | ЗАО Эмпилс ИНН 6167008343 |

Ростовская область | 2 315 | -2,8 | 9,9 | 253 высокий |

| 8 | ЗАО АВС Фарбен ИНН 3618003426 |

Воронежская область | 1 692 | 12,4 | 9,7 | 223 высокий |

| 9 | ОАО Русские Краски ИНН 7605015012 |

Ярославская область | 2 628 | 1,0 | 7,3 | 209 высокий |

| 10 | ООО Лакра Синтез ИНН 7702177932 |

Московская область | 2 891 | 7,6 | 6,9 | 199 наивысший |

Средняя рентабельность продаж крупнейших производителей лакокрасочных изделий (Топ-10) по итогам 2014 финансового года составила 11,5%; наивысшее значение - 21,3 % (ООО Акзо Нобель Лакокраска), наименьшее - 6,9% (ООО Лакра Синтез).

Лидер отрасли по годовой выручке ООО Тиккурила удерживает рентабельность продаж выше среднего – 12,1%.

В России финский концерн Tikkurila начал свою деятельность в 1980-х годах с экспорта промышленных покрытий. В 1990-х годах Tikkurila стала первой западной компанией, представившей систему колеровки краски в РФ. В 1995 году Tikkurila открыла первый европейский лакокрасочный завод в России.

Сегодня ООО Тиккурила представлена четырьмя производственными площадками, которые расположены в Санкт-Петербурге и Старом Осколе: три завода по производству декоративных лакокрасочных материалов выпускают продукцию под брендами Tikkurila, Fincolor, ТЕКС и один завод по производству ЛКМ промышленного назначения.

Годовая выручка компаний списка Топ-10 по итогам 2014 года составила 31,4 млрд руб.; в отчетном периоде произошел прирост совокупного оборота компаний Топ-10 на 6,2%.

По итогам 2015 года в РФ было произведено 811 тыс. тонн лакокрасочных материалов на основе полимеров (-6% к уровню 2014 года); 420 тыс. тонн лакокрасочных материалов (+4,5%) и 28,7 тыс. тонн красителей органических синтетических и цветных лаков (+15,1%).

Все предприятия (за исключением компании Мефферт Полилюкс (ООО), зафиксировавшей в рассматриваемом периоде чистый убыток), показали наивысший и высокий Индекс платежеспособности Глобас-i®, что является для инвестора или партнёра индикатором хорошей платёжеспособности этих организаций.