Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

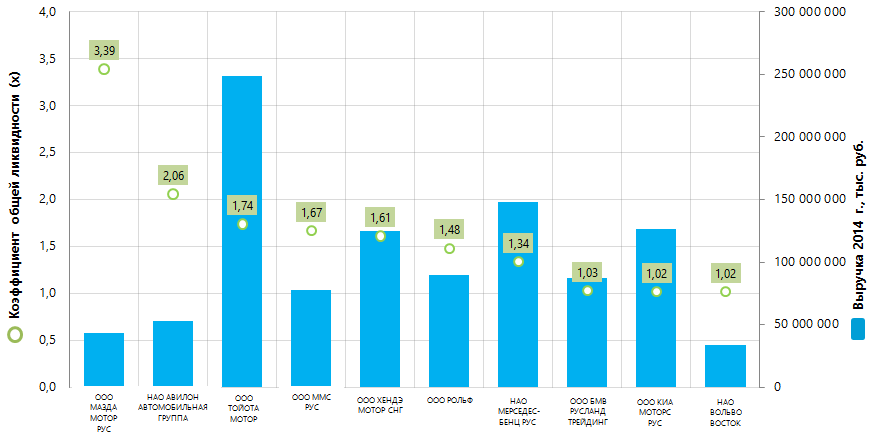

Коэффициент общей ликвидности крупнейших автодилеров России

Информационное агентство Credinform предлагает рэнкинг автодилеров России. ТОП-10 крупнейших компаний по объему годовой выручки за последний имеющийся в органах государственной статистики отчетный период (2014 г.) был ранжирован по коэффициенту общей ликвидности (Таблица 1).

Коэффициент общей ликвидности (х) (коэффициент покрытия) рассчитывается как отношение суммы оборотных средств компании к краткосрочным обязательствам и показывает достаточность средств предприятия для погашения краткосрочных обязательств.

Рекомендуемое значение от 1,0 до 2,0. Значение показателя меньше 1 свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на соответствие нормативным значениям, но и на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2014 г., тыс. руб. | Выручка 2014 г., тыс. руб. | Выручка 2014 г. к 2103 г., % | Коэффициент общей ликвидности, (х) | Индекс платежеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО МАЗДА МОТОР РУС ИНН 7743580770, г. Москва |

2 775 897 | 43 119 554 | 120 | 3,39 | 151 Наивысший |

| НАО АВИЛОН АВТОМОБИЛЬНАЯ ГРУППА ИНН 7705133757, г. Москва |

1 305 918 | 52 596 319 | 114 | 2,06 | 163 Наивысший |

| ООО ТОЙОТА МОТОР ИНН 7710390358, Московская область |

4 019 401 | 248 627 531 | 108 | 1,74 | 207 Высокий |

| ООО ММС РУС ИНН 7715397999, г. Москва |

1 510 594 | 77 580 644 | 108 | 1,67 | 208 Высокий |

| ООО ХЕНДЭ МОТОР СНГ ИНН 7703623202, г. Москва |

1 227 890 | 124 843 324 | 112 | 1,61 | 238 Высокий |

| ООО РОЛЬФ ИНН 5047059383, Московская область |

2 732 356 | 89 443 332 | 132 | 1,48 | 190 Наивысший |

| НАО МЕРСЕДЕС-БЕНЦ РУС ИНН 7707016368, г. Москва |

5 720 774 | 147 624 280 | 123 | 1,34 | 205 Высокий |

| ООО БМВ РУСЛАНД ТРЕЙДИНГ ИНН 7712107050, г. Москва |

-1 002 893 | 87 607 721 | 108 | 1,03 | 263 Высокий |

| ООО КИА МОТОРС РУС ИНН 7728674093, г. Москва |

-8 202 055 | 126 362 972 | 104 | 1,02 | 282 Высокий |

| НАО ВОЛЬВО ВОСТОК ИНН 5032048798, Калужская область |

-144 541 | 33 477 074 | 90 | 1,02 | 279 Высокий |

Значения коэффициента общей ликвидности компаний ТОП-10 находятся в интервале от 3,39 до 1,02, что удовлетворяет нижней границе рекомендуемых значений. Среднее значение коэффициента десяти крупнейших автодилеров в 2014 г. составило 1,64 при среднеотраслевом значении 1,28.

Всем компаниям ТОП-10 был присвоен наивысший и высокий индекс платежеспособности Глобас-i, что характеризует их как финансово устойчивые.

Первые две строчки рэнкинга занимают ООО МАЗДА МОТОР РУС и НАО АВИЛОН АВТОМОБИЛЬНАЯ ГРУППА с коэффициентами общей ликвидности, превышающими верхнюю границу рекомендуемых значений, т.к. оборотные активы этих предприятий значительно превышают краткосрочные обязательства. Лидерами рэнкинга по итогам 2013 г. были ООО Ягуар Ленд Ровер и ООО Хонда Мотор Рус с показателями коэффициента 3,28 и 2,87 соответственно. Эти две компании в ТОП-10 по итогам 2014 г. не попали.

Рисунок 1. Выручка и коэффициент общей ликвидности за 2014 г. крупнейших автодилеров России (ТОП-10)

Годовая выручка компаний из списка ТОП-10 по итогам 2014 г. составила 1 031 млрд руб., что выше суммарного показателя в предыдущем периоде на 12%. Однако, показатели чистой прибыли этих компаний демонстрируют отрицательную динамику. Так, суммарная чистая прибыль компаний ТОП-10, составившая в 2014 г. 9,9 млрд руб., снизилась на 53% относительно предыдущего года. Только четырем компаниям из десяти (ООО МАЗДА МОТОР РУС, ООО ММС РУС, ООО РОЛЬФ, НАО МЕРСЕДЕС-БЕНЦ РУС) удалось в 2014 г. увеличить чистую прибыль. Остальные продемонстрировали снижение или даже чистый убыток.

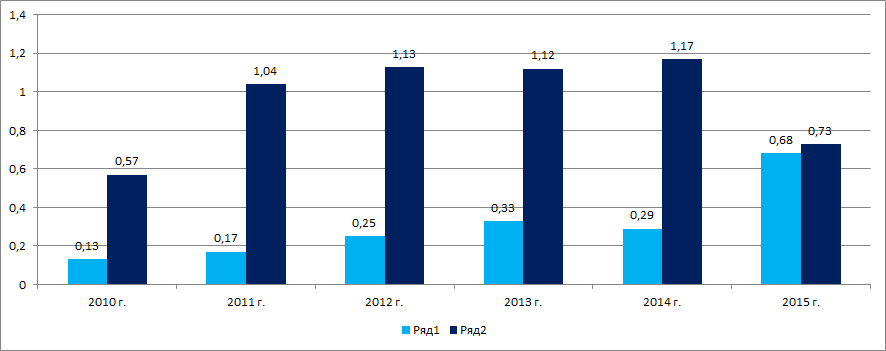

С учетом возросшей инфляции и снижения платежеспособного спроса, отрасль в целом демонстрирует негативную динамику. Для иллюстрации можно привести данные Росстата о запасах легковых автомобилей в организациях торговли в сопоставлении с данными об объемах оптовых продаж пассажирских автомобилей, включая легковые автомобили, микроавтобусы, специальные пассажирские автомобили и т.п. (Рисунок 2.)

Анализ данных показывает, что в 2015 г. произошел троекратный рост запасов автомобилей в торговле при почти 40% снижении объемов продаж в денежном исчислении.

Для автодилеров характерна высокая концентрация компаний в г. Москве – крупнейшем в стране финансовом центре. Этот факт подтверждается данными Информационно-аналитической системы Глобас-i о распределении зарегистрированных по регионам 100 крупнейших по объему выручки за 2014 г. компаний отрасли (ТОП-7 Регионов):

г. Москва - 51

Московская область - 18

Санкт-Петербург - 7

Краснодарский край - 3

Нижегородская область - 3

Новосибирская область - 3

Свердловская область - 3